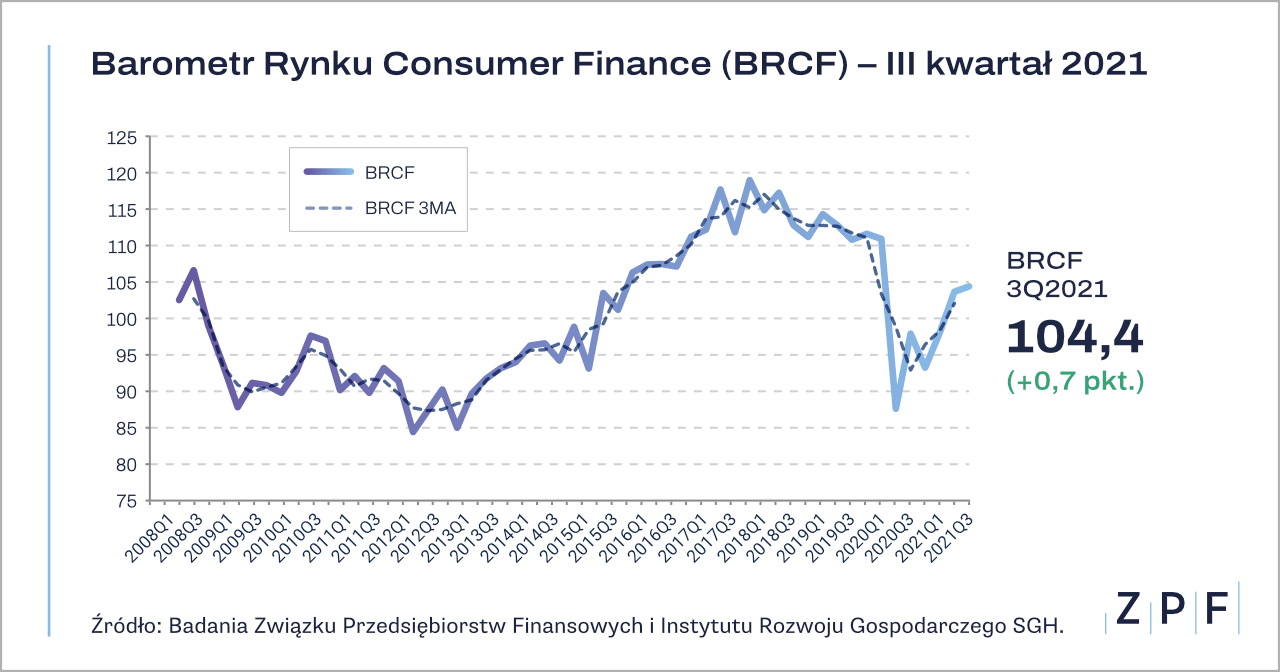

Wartość Barometru Rynku Consumer Finance zwiększyła się w III kwartale 2021 r. o 0,7 punktów procentowych, do poziomu 104,4 punktów. Gorzej oceniamy przyszłą sytuację gospodarczą i własne możliwości obsługi zobowiązań.

Według najnowszych danych ZPF i IRG SGH w III kwartale 2021 r. wartość Barometru Rynku Consumer Finance (BRCF) uległa dalszej niewielkiej poprawie. Wartość wskaźnika wzrosła się o około 0,7 pp. i osiągnęła poziom 104,4 p. (wobec 103,7 p. przed kwartałem). Obecnie wartość BRCF jest nadal niższa o ok. 7 pp. niż przed kryzysem, kiedy Barometr uległ załamaniu o ok. 24 pp. (do poziomu ok. 88 p.) ale nastroje na rynku Consumer Finanse odrobiły już ponad 2/3 pandemicznego spadku. Poprawa barometru wynika między innymi z poprawy oceny własnej sytuacji finansowej w gospodarstwach domowych. Mniej też boimy się bezrobocia.

– W bieżącej edycji badania zanotowano wzrost prawdopodobieństwa ponoszenia wydatków w najbliższym roku na większość grup dóbr, tj. dobra trwałego użytku czy zakup samochodu. Wprawdzie odsetek gospodarstw domowych deklarujących planowane poważne wydatki jest nadal niższy od poziomów sprzed kryzysu, jednak nastroje konsumentów na rynku consumer finance poprawiają się. Analiza danych pozwala wnioskować, że możemy się spodziewać wzrostu popytu na kredyt konsumpcyjny – mówi Marcin Czugan, Prezes Związku Przedsiębiorstw Finansowych.

W przypadku zakupu samochodu, w całości lub w części z kredytu chce go finansować obecnie ok. 86,5% (wobec ok. 79% przed kwartałem). Skłonność do korzystania z kredytu przekroczyła w tym przypadku szczyt sprzed kryzysu. W przypadku wydatków remontowych jest to obecnie około 52% (53% poprzednim kwartale), a dla dóbr trwałego użytku ok. 54% (wobec 57% w poprzednim kwartale).

Jednak, co zaskakujące, pogorszyły się nieznacznie oceny konsumentów co do przyszłej sytuacji całej gospodarki. Obniżyły się także oczekiwania co do jakości obsługi zobowiązań. Obecnie ok. 56% respondentów spodziewa się bezproblemowej obsługi swoich zobowiązań, przed kwartałem było to ok. 59%, a w ubiegłym roku, w szczycie pandemii, nawet jedynie 40%. Również w tym przypadku wartość wskaźnika jest nadal poniżej poziomów przed kryzysem.