Choć w czasie kursu słychać narzekania na trudny los taksówkarza, to jednak oceniając firmy taksówkarskie po solidności z jaką regulują swoje zobowiązania jest to całkiem dobry biznes. Połowa firm taksówkarskich może pochwalić się doskonałą kondycją finansową. Na ponad 60 tys. przedsiębiorstw, zaległości kredytowe i pozakredytowe ma jedynie 1,9 tys. – wynika z danych BIG InfoMonitor, BIK oraz Bisnode Polska.

Liczba firm taksówkowych dłużników wynosi obecnie 1,9 tys. Zdecydowana większość z nich wpisana jest do Rejestru Dłużników BIG InfoMonitor z powodu nieopłaconych na czas zobowiązań pozakredytowych, jedynie 270 przedsiębiorstw pozwoliło sobie na nieuregulowanie w terminie rat kredytów. Mowa tu o opóźnieniach wynoszących min. 60 dni dla płatności w wysokości co najmniej 500 zł. W zestawieniu do liczby zarejestrowanych przedsiębiorstw nierzetelnymi płatnikami jest więc jedynie 2,8 proc. czyli co 36-sta firma. Przeciętny dług taksówkarza wynosi 16,1 tys. zł, łącznie chodzi o kwotę 30,5 mln zł. Problemy ze spłatą prywatnych kredytów ma również 386 osób prowadzących jednoosobową działalność gospodarczą w tej branży. W tym przypadku jest to 21,8 mln zł. Średnia zaległość wynosi niemal 56,4 tys. zł. Można zakładać, że większość tego finansowanie była zaciągnięta na potrzeby prowadzonego biznesu, a nie na potrzeby prywatne, jak to zwykle dzieje się wśród przedsiębiorców, którzy w ponad 80 proc. łączą finanse firmowe z prywatnymi.

Ponad 60 proc. firm jest w co najmniej dobrej sytuacji finansowej, choć konkurencja rośnie

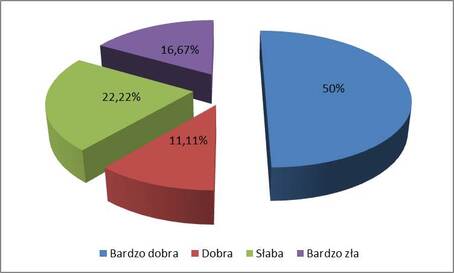

W ocenie Bisnode Polska ponad 61 proc. firm taksówkowych to firmy w bardzo dobrej i dobrej kondycji finansowej, z czego aż połowa zbiera najwyższe noty. Jednocześnie 22,2 proc. wszystkich badanych jest w słabej sytuacji, a 16 proc. w bardzo złej*.

Kondycja finansowa firm taksówkowych w Polsce na koniec 2016 r.

Źródło: Bisnode Polska

Źródło: Bisnode Polska

Dobra kondycja finansowa większości firm dobrze wróży na przyszłość. Rozwojowi branży sprzyja postępujące upowszechnienie usług, po części w efekcie rosnącej konkurencji na rynku i polityki cenowej, a po części ze względu na bogacenie się społeczeństwa. Z drugiej strony istnieją ograniczenia w postaci poprawiającej się komunikacji publicznej oraz wzrostu liczby prywatnych samochodów. Od dawna jednym z bardziej istotnych problemów jest także kwestia dostępu do zawodu, wywierająca wpływ na poziom konkurencji na rynku, a co za tym idzie cen usług, ich jakości oraz opłacalności wykonywania działalności. Środowisko taksówkarskie broniło się przed zwiększeniem dostępności do zawodu oraz zmianami prowadzącymi do deregulacji zasad jego wykonywania, jednak tendencji liberalizujących rynek nie udało się powstrzymać. Aktualnie zagrożeniem dla korporacji i prywatnych przewoźników staje się model usług stosowany przez firmę Uber. Jest to mobilna aplikacja, łącząca pasażera i prywatnego kierowcę, który wcale nie musi być licencjonowanym taksówkarzem. Kierowcom Ubera poza jazdą bez licencji zarzuca się również brak cennika, korzystanie z niedostosowanych do przewozu pasażerów samochodów, brak odpowiednich ubezpieczeń oraz wykroczenia podatkowe. Uber działa w Polsce w kilku aglomeracjach i świetnie się rozwija. Według medialnych doniesień liczba jego przewozów rośnie co miesiąc o 20 proc. Choć jego działalność zazwyczaj wszędzie spotka się z protestami, jak na razie te podejmowane w Polsce są nieskuteczne. Urząd Ochrony Konkurencji i Konsumentów w ubiegłym roku uznał, że Uber nie stanowi nieuczciwej konkurencji, a jego działalność jest korzystna dla konsumentów. Po UOKiK w po stronie Ubera stanął też sąd. Według informacji jednego z dzienników, w ostatnich dniach krakowski Sąd Rejonowy umorzył postępowanie przeciw kierowcy Ubera, uznając że urzędnicy miejscy nie mają uprawnień do kontrolowania kierowców korzystających z tej aplikacji i nakładania na nich kar.

* Na ocenę kondycji finansowej firm z sektora taksówek osobowych bezpośredni wpływ miały takie wskaźniki jak płynność, wysokość zadłużenia i rentowność. – Dodatkowo wzięta została pod uwagę zdolność finansowa podmiotu, poziom zarejestrowanych, przeterminowanych płatności, zarejestrowane wnioski z sądów gospodarczych o upadłość lub postępowanie naprawcze, ogłoszenie upadłości, rozpoczęcie procesu likwidacji oraz negatywne sygnały prasowe.

Ocena kondycji finansowej branży odbywała się na podstawie danych finansowych nie starszych niż dwa lata. W przypadku spółek prawa handlowego za podstawę do oceny brano bilans i rachunek wyników. W przypadku podmiotów nieprowadzących pełnej księgowości oparto się na danych o przychodach, kosztach i wyniku finansowym podmiotu zadeklarowanych przez właścicieli firm.