Wprowadzona 31 grudnia 2014 roku ustawa o upadłości konsumenckiej w znaczący sposób zliberalizowała przesłanki ogłoszenia upadłości, co między innymi przyczyniło się do istotnego wzrostu liczby ogłaszanych upadłości w ostatnich latach. Można postawić twierdzenie, iż w powszechnym przekonaniu zmiany te spełniły zakładane cele. Już w odniesieniu do modelu obowiązującej aktualnie regulacji upadłości konsumenckiej można postawić tezę o – jednak –nadmiernej liberalizacji przepisów. A propozycje nowych zmian w tych przepisach idą dużo, dużo dalej…

Polacy oceniają

Co prawda, w ramach badań KPF nad moralnością finansową, respondenci zapytani o opinię co do możliwości ogłaszania upadłości, często nie mieli zdania na ten temat (40%)[1], to jednocześnie należy uznać to za uzasadnione w kontekście tego, iż przewidywania co do możliwości zaprzestania w przyszłości wywiązywania się przez nie z jakichkolwiek zobowiązań nie przekraczają 1% gospodarstw domowych w Polsce, a jedynie około 30% posiada zobowiązanie w postaci pożyczek gotówkowych w instytucjach finansowych[2].

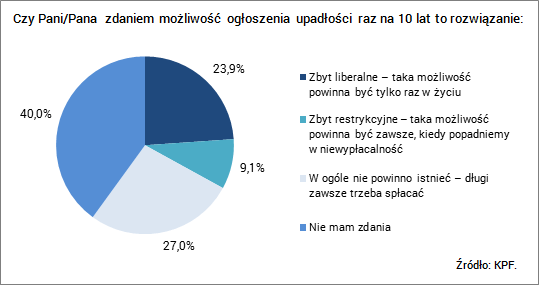

Wartym zdecydowanego podkreślenia jest natomiast fakt, iż ponad połowa badanych osób ocenia, że już obecnie obowiązujące prawo odnośnie upadłości konsumenckiej jest zbyt liberalne – a jednocześnie jedynie mniej niż co dziesiąty respondent uważa, że jest ono zbyt restrykcyjne. Niespełna 30% badanych w ogóle uznaje, że taka regulacja nie powinna istnieć, bowiem długi, co do zasady, zawsze trzeba spłacać.

Rys. 1: Stosunek do prawa o upadłości konsumenckiej

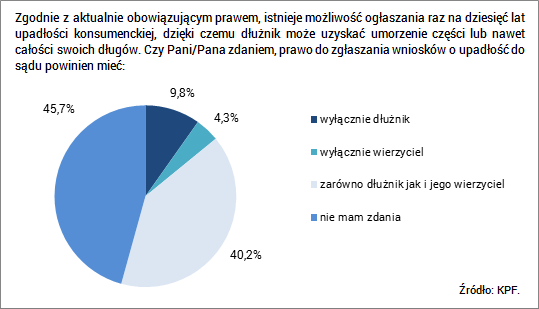

Wydaje się również, zgodnie z przywołanym badaniem nad moralnością finansową, że oczekiwaniem społecznym w zakresie modyfikacji uregulowania w obszarze upadłości konsumenckiej mogłaby być głównie kwestia tego, kto mógłby o nią wnioskować. Dane na ten temat ujawnia poniższy rysunek.

Rys. 2: Opinia o prawie do składania wniosków o upadłość konsumencką

Imperatyw moralny należy zachować

Obowiązujący dotąd w przepisach, odnoszących się do upadłości konsumenckiej, imperatyw moralny jako przesłanka dopuszczająca do skorzystania z tego dobrodziejstwa należy uznać za ważny element dorobku legislacyjnego. Miał on, w naszym przekonaniu, głębokie uzasadnienie merytoryczne[3] w okresie pierwotnych prac nad kształtem uregulowań odnoszących się do upadłości konsumenckiej i ma je nadal. Znajduje to potwierdzenie w wynikach badań nad moralnością finansową Polaków[4], prowadzonych przez KPF.

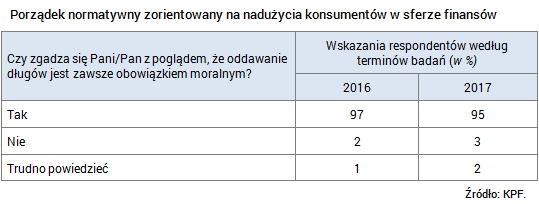

Rezygnacja z przesłanki, dopuszczającej do skorzystania z upadłości konsumenckiej, jaką jest imperatyw moralny, wydaje się być możne nawet sprzeczna z porządkiem normatywnym (patrz tablica poniżej), opisywanym w przywołanych badaniach na temat moralności finansowej Polaków – opisanym na podstawie opinii, wyrażanych przez Polaków.

Rys. 3: Porządek normatywny zorientowany na nadużycia konsumentów w sferze finansów

Te same badania nad moralnością finansową Polaków dostarczają jeszcze bardziej zasadniczych argumentów merytorycznych za pozostawieniem imperatywu moralnego jako przesłanki dopuszczającej do możliwości ogłoszenia upadłości. Ujawniają one bowiem niski poziom kondycji moralnej w odniesieniu do, w szczególności, zachowań finansowych. Przeciętnie, Polacy są gotowi w ponad co piątej sytuacji zaakceptować nieetyczne zachowania, co obrazuje Indeks Akceptacji Nieetycznych Zachowań Finansowych – jego wartość dla roku 2017 to 21,7 p.p.

Koniecznym jest podkreślić bardzo zdecydowanie, iż zmienną wyraźnie różnicującą badane osoby ze względu na poziom akceptacji nieetycznych zachowań finansowych jest sytuacja gospodarstwa domowego wobec kredytu oraz stosunek do zobowiązań finansowych. Autorka badań, prof. dr hab. Anna Lewicka Strzałecka podkreśla, iż te gospodarstwa, które mają problem ze spłatą kredytu oraz te osoby, które mają problemy ze spłatą zobowiązań finansowych przejawiają wyższy poziom moralnego permisywizmu niż osoby, które regularnie spłacają kredyt lub zobowiązania i znacznie wyższy od osób, które nigdy nie zaciągały kredytu lub nie mają zobowiązań. Inne cechy społeczno-demograficzne różnicują poziom permisywizmu moralnego w nieznacznym stopniu. Warto podkreślić za wynikami badań, iż osoby, które już raz skorzystały z upadłości konsumenckiej w wyniku popadnięcia w sytuację niewypłacalności znacznie częściej ponownie w nią wpadają[5].

Komu podoba się hazard moralny?

Rezygnacja z imperatywu moralnego, jako przesłanki do skorzystania z dobrodziejstwa regulacji upadłości konsumenckiej, będzie prowadziła do pogłębiania erozji podstawowych instytucji społecznych, jak choćby lojalność w relacjach finansowych i zobowiązanie do spłaty swoich długów. Trzeba też dodać, iż opisanemu wyżej zjawisku będą towarzyszyły negatywne skutki, zarówno w wymiarze gospodarczym, budżetowym, jak i społecznym. W konsekwencji będzie to również wzmacniać zjawisko hazardu moralnego, którego koszty poniosą rzetelni konsumenci i dłużnicy w postaci wyższych cen usług i produktów, kupowanych w normalnym obrocie gospodarczym. Trzeba też podkreślić ryzyko tego czynnika jako elementu wzmacniającego presję inflacyjną, w szczególności odczuwalnej nie dziś, w okresie dobrej koniunktury gospodarczej, ale w okresie jej pogorszenia, a jednocześnie czynnika pogarszającego percepcję społeczną jakości życia.

Nie można bowiem nie zauważyć, iż zgodnie z dostępnymi danymi[6] odnośnie długów w polskiej gospodarce, zarówno gospodarstw domowych jak i przedsiębiorstw, rosną one, mimo systematycznie poprawiającej się sytuacji gospodarczej. Długi gospodarstw domowych rosną, pomimo systematycznej poprawy na rynku pracy oraz wyższych dochodów w ich dyspozycji, co potwierdzają same gospodarstwa domowe[7].

Można też postawić tezę o niskiej skuteczności egzekucji komorniczej w Polsce[8], której jedną z pomijanych przyczyn jest zapewne niska moralność finansowa Polaków. Od wielu już lat skuteczność postępowań egzekucyjnych w odniesieniu do wartości egzekwowanych długów jest na poziomie niższym lub zbliżonym do 1/5. Zatem, jedynie co piąta złotówka z kwot orzeczonych wyrokami sądów, egzekwowanych przez komorników, realizujących w ten sposób ochronę prawną Państwa, wraca do wierzycieli. Dzieje się tak ze względu na wysoki poziom akceptacji nieetycznych zachowań w Polsce, polegających między innymi na częstej zmianie rachunków bankowych, by uniknąć zajęcia środków przez komorników, pracy na czarno czy na przepisywaniu majątku na rodzinę, by uniknąć spłaty zobowiązań wobec wierzycieli[9].

W kontekście intencji projektodawców zmian w uregulowaniach upadłości konsumenckiej o likwidacji imperatywu moralnego jako przesłanki do skorzystania z tego dobrodziejstwa, dane te mogą się wydawać nawet więcej niż znaczące. Bowiem dokonując likwidacji przesłanek etycznych Państwo przenosi swoje obowiązki realizowania polityki opieki socjalnej w całości na wierzycieli i ich klientów, którzy rzetelnie wywiązują się ze swoich zobowiązań finansowych.

Edukacja… do znudzenia

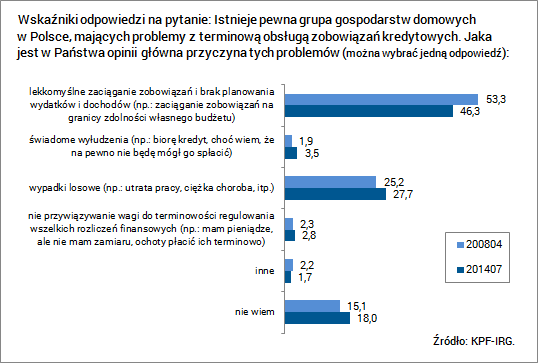

Co do zasady, rosnące saldo zobowiązań kredytowych nie musi mieć negatywnego wpływu na równowagę w systemie finansowym[10], jednak w sytuacji, kiedy problemy z niewywiązywaniem się z nich w terminie (kredytodawcy są jednym z głównych wierzycieli pierwotnych w Polsce) w znacznej mierze dotkną osób, które lekkomyślnie podchodzą do zaciągania zobowiązań (patrz rys poniżej[11]), będzie powodowało pogorszenie się kondycji moralnej polskiego społeczeństwa.

Zdecydowanie bardziej rekomendowanym rozwiązaniem, choć przynoszącym zapewne pozytywne skutki w dłuższym nieco horyzoncie czasowym niż proste pozbawienie uregulowania upadłości konsumenckiej imperatywu moralnego w dostępie do niej, winno być zbudowanie efektywnego modelu edukacji konsumentów, korzystających z długu dla finansowania swoich przejściowych potrzeb finansowych. Jednak, przywołane wyżej, pozytywne skutki będą zapewne trwalsze, bardziej odpowiadające bliskiemu Polakom konserwatywnemu porządkowi normatywnemu i nie będą powodować negatywnych konsekwencji dla kondycji etycznej polskiego społeczeństwa oraz negatywnych konsekwencji ekonomicznych, gospodarczych, budżetowych.

Rys. 4: Wskaźniki odpowiedzi na pytanie: Istnieje pewna grupa gospodarstw domowych w Polsce, mających problemy z terminową obsługą zobowiązań kredytowych. Jaka jest w Państwa opinii główna przyczyna tych problemów (zaznacz jedną odpowiedź):

Twierdzenie o przyczynach popadania w problemy związane z nieterminowym wywiązywaniem się z zobowiązań kredytowych wzmacnia i ten fakt, iż zgodnie z przywoływanymi badaniami moralności finansowej[12], na ostatnim miejscu w hierarchii etycznych standardów konsumentów znalazło się zachowanie, polegające na zaciągania kredytu bez dokładnego zapoznania się z warunkami jego spłaty. To, obdarzone przez respondentów największym poziomem tolerancji, zachowanie nie jest w żaden sposób sankcjonowane prawnie, ma jednak wymiar etyczny. Autorka badań, prof. Lewicka, wskazuje, że może to być potraktowane jako sprzeniewierzenie się powinności bycia odpowiedzialnym konsumentem, powinności analizowanej przez badaczy etycznego konsumeryzmu, a także postulowanej przez stowarzyszenia konsumenckie. Warto podkreślić również ten aspekt relacji kredytowych, że kredytodawcy mają prawny obowiązek udzielania wyczerpujących i precyzyjnie określonych informacji, dotyczących warunków udzielanego kredytu, toteż lekceważenie tych informacji przez konsumentów stanowi rodzaj istotnego zaniechania, w pierwszym rzędzie mogący skutkować stratami jednostki, ale mający także niekorzystne skutki społeczne. Takie zachowanie może skutkować popadaniem w sytuację nadmiernego zadłużenia czy niewypłacalności.

W kontekście przedstawionych danych, ryzykownym społecznie, gospodarczo wydaje się wykluczanie przesłanki etycznej dopuszczającej do upadłości konsumenckiej, bowiem wprost usprawiedliwia wiele nieetycznych postaw, jakie występują w naszej przestrzeni gospodarczej, wzmacniając zjawisko hazardu moralnego. W okresie koniunktury efekty tego zjawiska są mitygowane rosnącymi przychodami i przedsiębiorstw i gospodarstw domowych, jednak nadejście okresu dekoniunktury będzie wzmacniało niekorzystne zjawiska gospodarcze, obniżając nawet skuteczność tradycyjnych narzędzi polityki wychodzenia z kryzysu.

Nieetyczne zachowania nie są domeną konsumentów

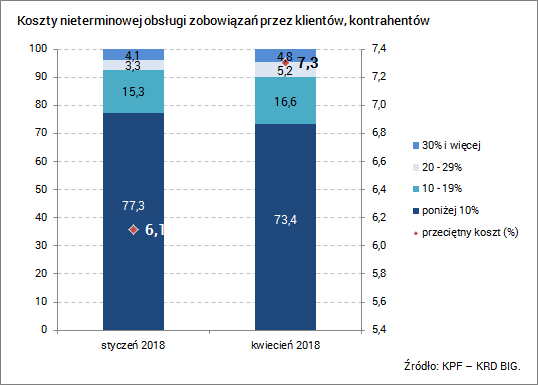

Z całym przekonaniem można postawić tezę o silnym związku moralności finansowej i kondycji moralnej Polaków oraz niskiej jakości portfela polskich przedsiębiorstw i wysokich kosztów, jakie muszą one ponosić dla rozwiązywania problemów opóźnionego wywiązywania się z zobowiązań finansowych przez ich kontrahentów. W konsekwencji, za pozostawieniem przesłanki etycznej przemawiają wyniki innych badań, prowadzonych przez KPF[13], które pokazują, iż aktualnie aż 7,3% kosztów ponoszonych przez przedsiębiorców, jest związanych z niską moralnością płatniczą. Łatwo oszacować utracone korzyści dla zdynamizowania wzrostu polskiej gospodarki, budżetu Państwa, dla pracobiorców i dla samych przedsiębiorców, związanych z tak wysoką skalą kosztów rozwiązywania problemu nieterminowej obsługi zobowiązań przez kontrahentów. Zresztą, zauważone to zostało przez Ministerstwo Przedsiębiorczości i Technologii, poszukujące intensywnie sposobu i narzędzi do skutecznego przeciwdziałania wysokiej skali zjawiska zatorów płatniczych[14]. W pewnej perspektywie, wykraczającą poza uzyskanie efektów w postaci sukcesu w odniesieniu do przyśpieszenia procedury rozpatrywania wniosków o upadłość, to jednak zapewne ujawnione zostaną skutki negatywne wykluczenia przesłanki etycznej w dopuszczaniu do skorzystania z upadłości konsumenckiej.

Rys. 5: Koszty nieterminowej obsługi zobowiązań przez klientów, kontrahentów

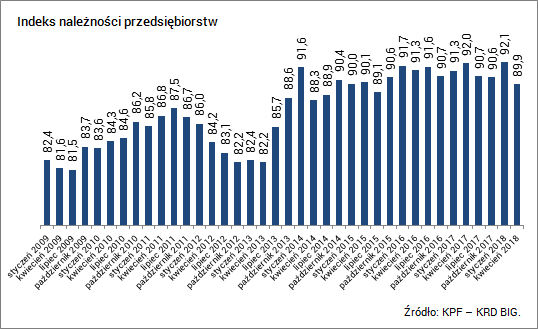

Warto zauważyć również i to, iż mimo poprawy sytuacji ogólnogospodarczej, wskazania INP z kwietnia br. (patrz rysunek poniżej) są najgorsze od października 2015 roku. Dynamiczny wzrost polskiej gospodarki nie jest w stanie zmitygować obaw, prezentowanych przez przedsiębiorców co do jakości ich należności w najbliższej przyszłości. Niska kondycja moralna w relacjach finansowych ma tu kapitalne, aczkolwiek negatywne znaczenie.

Rys. 6: Indeks Należności Przedsiębiorstw

Nowe przepisy, nowa kultura

Wszystko, co wzmocni negatywnie zjawisko erozji podstawowych instytucji społecznych, jak choćby tych podstawowych w gospodarce, jakimi są zaufanie i lojalność w sprawie zobowiązania do regulowania długów, będzie miało wpływ na potencjał wzrostowy polskiej gospodarki. Te obawy muszą powodować między innymi to, co negatywnie charakteryzuje polską gospodarkę – niska stopa inwestycji. Można bowiem postawić tezę, iż obawy o jakość wywiązywanie się z zobowiązań skutkuje przecież już dziś rosnącymi oszczędnościami przedsiębiorców w Polsce i powstrzymywaniem się przed inwestowaniem.

Upowszechnienie się wiedzy o pozbawieniu uregulowania upadłości imperatywu moralnego te obawy rzetelnych przedsiębiorców może jeszcze wzmocnić, natomiast mniej rzetelnych, czy wprost nieuczciwych, w szczególności tych, którzy mogą być beneficjentami upadłości konsumenckiej, zachęcać będzie do ucieczki w to rozwiązanie ich problemu niewypłacalności, do której sami, nawet świadomie, doprowadzili.

Dobrze obrazuje to twierdzenie, opisujące liberalne przepisy amerykańskie, do których zdaje się zmierzać również polski model upadłości konsumenckiej, iż wieloletnie funkcjonowanie bardzo liberalnego rozwiązania prawnego jest źródłem zjawiska społecznego, które można nazwać kulturą upadłości[15].

***

[1] Moralność finansowa Polaków. Prof. Anna Lewicka Strzałecka. Raport KPF edycja 2018.

[2] Sytuacja na rynku consumer finance. Raport KPF-IRG SGH.

[3] Niewypłacalność, nadmierne zadłużenie i etyka zobowiązań finansowych osób fizycznych. Przegląd doświadczeń międzynarodowych i analiza polskich badań – rekomendacje dla Polski w zakresie uregulowań prawnych. Wydanie w ramach cyklu Biblioteka Kongresu Consumer Finance. KPF 2007.

[4] Moralność finansowa Polaków. Prof. Anna Lewicka Strzałecka. Raport KPF edycja 2018.

[5] Niewypłacalność, nadmierne zadłużenie i etyka zobowiązań finansowych osób fizycznych. Przegląd doświadczeń międzynarodowych i analiza polskich badań – rekomendacje dla Polski w zakresie uregulowań prawnych. Wydanie w ramach cyklu Biblioteka Kongresu Consumer Finance. KPF 2007.

[6] https://media.bik.pl/publikacje/read/392037/infodlug-indeks-zaleglych-platnosci-polakow-maj-2018

[7] Sytuacja na rynku consumer finance. Raport KPF-IRG SGH.

[8] Efektywność egzekucji komorniczej w Polsce. Dr Paweł Ostaszewski. IWS 2015.

[9] Moralność finansowa Polaków. Prof. Anna Lewicka Strzałecka. Raport KPF 2018.

[10] Zadłużenie i bezpieczeństwo finansowe Polaków. SpotData. 2018.

[11] Sytuacja na rynku consumer finance. Raport KPF-IRG SGH.

[12] Moralność finansowa Polaków. Prof. Anna Lewicak Strzałecka. Raport KPF 2017.

[13] Portfel należności polskich przedsiębiorstw. Raport KPF-KRD BIG.

[14] Zatory płatnicze w Polsce. Zielona Księga. Ministerstwo Przedsiębiorczości i Technologii. Kwiecień 2018.

[15] Niewypłacalność, nadmierne zadłużenie i etyka zobowiązań finansowych osób fizycznych. Przegląd doświadczeń międzynarodowych i analiza polskich badań – rekomendacje dla Polski w zakresie uregulowań prawnych. Wydanie w ramach cyklu Biblioteka Kongresu Consumer Finance. KPF 2007.

***

Andrzej Roter, Prezes Zarządu, Konferencja Przedsiębiorstw Finansowych w Polsce

W początkach kariery zawodowej asystent w Instytucie Teorii Ekonomii Uniwersytetu Gdańskiego, z zainteresowaniami badawczymi w obszarze jakości i poziomu życia oraz zjawiska ubóstwa. Doświadczenie w branży finansowej zdobył w pracy w Kredyt Banku SA, BRE Banku SA, BEST S.A. Od 2004 roku Dyrektor Generalny, a od 2016 – Prezes Zarządu Konferencji Przedsiębiorstw Finansowych w Polsce. Współautor Zasad Dobrych Praktyk rynku finansowego w Polsce – projektu zainicjowanego przez Komisję Nadzoru Finansowego. Autor koncepcji programu etycznego w Konferencji Przedsiębiorstw Finansowych i formuły samorządowego audytu etycznego oraz zasad funkcjonowania Komisji Etyki KPF. Autor wielu artykułów na temat rynku consumer finance, współautor książki na temat doświadczeń międzynarodowych w stosowaniu regulacji upadłości konsumenckiej. Inicjator i współorganizator kilku cyklicznych projektów badawczych. Członek Zarządu Eurofinas – europejskiej platformy samorządowej, skupiającej domy finansowe z 18 krajów Unii Europejskiej.