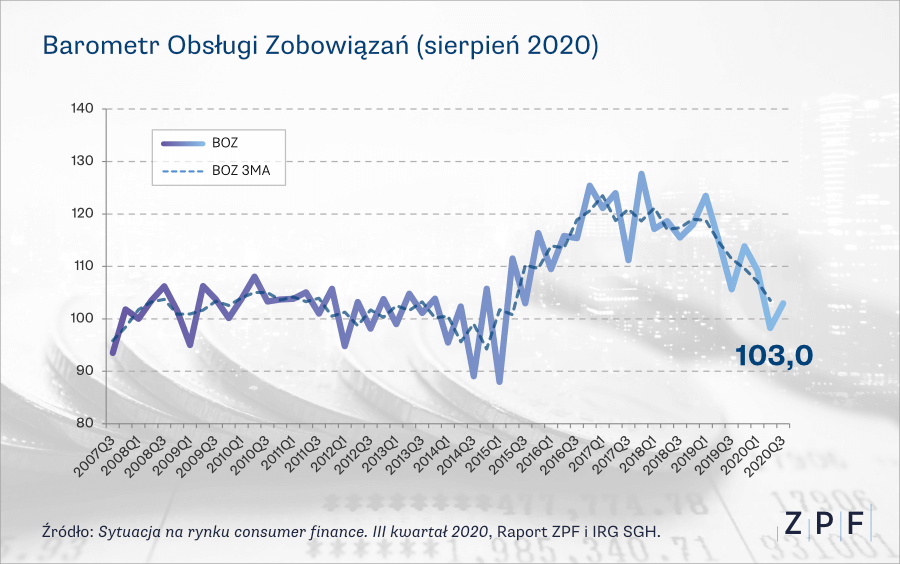

Barometr Obsługi Zobowiązań ZPF i IRG SGH w III kwartale wzrósł do 103 pkt. po spadku w poprzednim kwartale – wynika z najnowszego badania Związku Przedsiębiorstw Finansowych i Instytutu Rozwoju Gospodarczego SGH. Nadal dominują respondenci, którzy regulują bez problemów swoje bieżące zobowiązania jednak widoczna jest generalna tendencja spadkowa w tym zakresie.

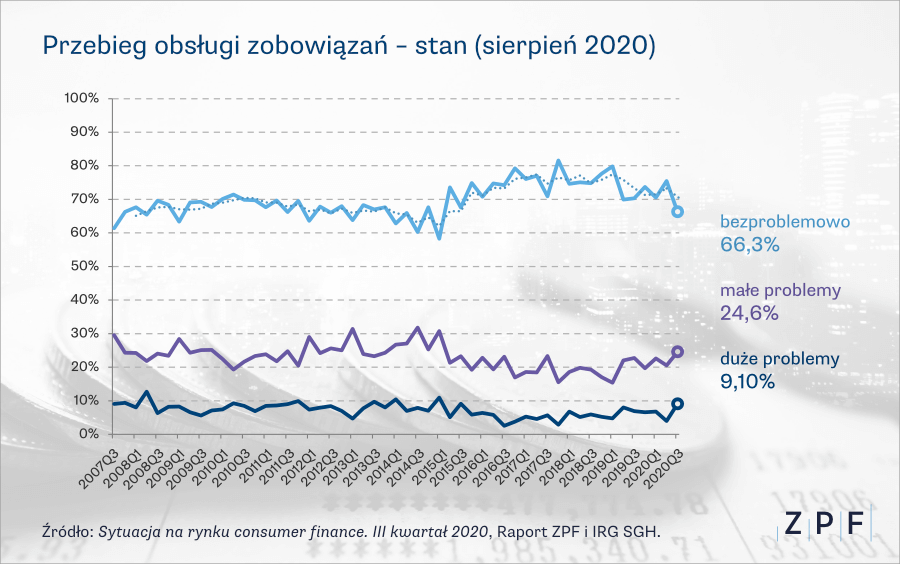

Barometr Obsługi Zobowiązań (BOZ) w III kwartale br. wzrósł do 103 punktów, w porównaniu do 98 pkt. w poprzednim kwartale. Nadal dominują respondenci, którzy obsługują bez problemów swoje bieżące zobowiązania – takich gospodarstw domowych jest obecnie ok. 66% (w poprzednim kwartale było to ok. 75%, a przed rokiem ok. 70%). Widoczna jest jednak generalna silna tendencja spadkowa w zakresie bezproblemowej obsługi zobowiązań. Grupa respondentów, którzy deklarują duże problemy w bieżącej obsłudze zobowiązań, stanowi obecnie ok. 9% (wobec 4% w II kwartale br. i 7% przed rokiem). O 4% wzrósł także odsetek badanych zauważających małe problemy w obsłudze swoich zobowiązań – obecnie jest to 24% (wobec ok. 20% w poprzednim kwartale).

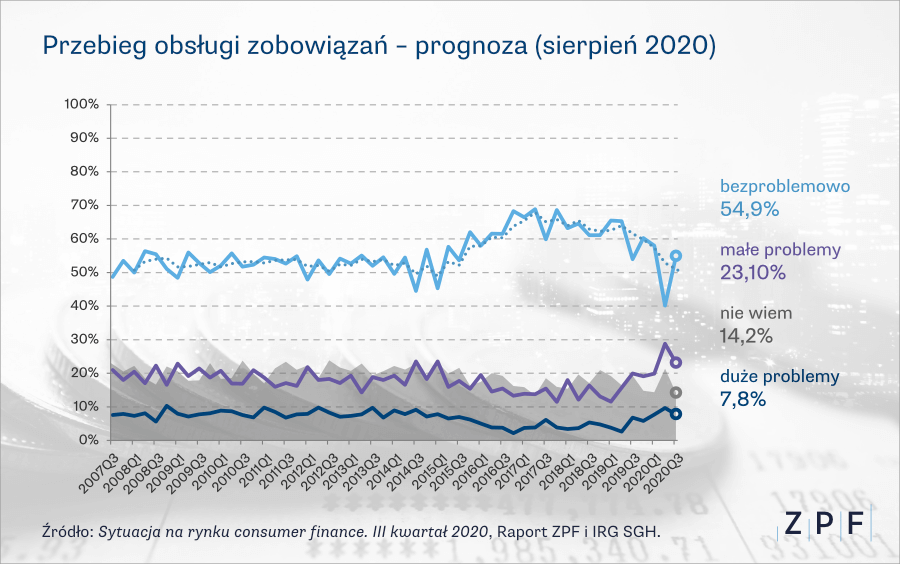

Jednocześnie aż 55% gospodarstw domowych spodziewa się, że swoje zobowiązania w najbliższym roku będzie regulować terminowo. To znaczny wzrost w stosunku do II kwartału, gdy odsetek ten wyniósł ok. 40%. Grupa gospodarstw domowych spodziewających się dużych problemów z terminową obsługą zobowiązań liczy obecnie ok. 8% ogółu, odsetek deklarujących małe problemy wynosi ok. 23%.

Należy jednak zauważyć, że opinie w tym zakresie podlegają dużej zmienności w ostatnim czasie.

– Zdolność do obsługi zobowiązań przez gospodarstwa domowe odzwierciedla aktualny stan nastrojów i gospodarki. Nie bez znaczenia są wypowiedzi dotyczące stopy bezrobocia oraz przyszłych dochodów w sytuacji gdy wyczerpią się zasoby z tarczy antykryzysowej. Na pewno na dziś ulgę przynoszą tzw. wakacje kredytowe które gdy się skończą będą wymagać powrotu do spłat kredytów – wyjaśnia dr Mirosław Bieszki, doradca ekonomiczny ZPF.

Nastroje są nadal gorsze niż na początku roku, przed kryzysem spowodowanym wybuchem pandemii COVID-19, jednak zauważalna jest stopniowa poprawa w tym zakresie. Spadki nastrojów, co do istotnych wydatków w I półroczu br. były bardzo znaczące, ale w III kwartale zanotowano lekki wzrost prawdopodobieństwa ponoszenia wydatków w najbliższym roku zarówno na dobra trwałego użytku, jak i wydatków na zakup samochodu, mieszkania i wydatków na remont. to jednak oceny. Saldo ocen pesymistycznych i negatywnych w zakresie wydatków na dobra trwałego użytku poprawiło się o ponad 12 p.p., po dwukrotnie większym spadku w poprzednim kwartale. Saldo ocen w zakresie wydatków remontowych poprawiło się o ok. 10 p.p. (po spadku o 24 p.p.). Oceny w zakresie wydatków mieszkaniowych oraz wydatków na zakup samochodu poprawiły się w mniejszym stopniu, o ok. 5 p.p.

– Dobra trwałego użytku są pierwsza ofiarą dostosowań budżetów domowych do sytuacji kryzysowej ponieważ na pierwszy planie są potrzeby bieżące oraz odkładanie na „czarną godzinę”. Elementem który poprawia samopoczucie konsumentów są promocje stwarzające poczucie unikalnej okazji zakupowej, a w przypadku wydatków mieszkaniowych niskie stopy procentowe. Oba te czynniki sprawiają, że saldo ocen jest wyższe od tego, którego można byłoby oczekiwać w aktualnych warunkach – dodaje dr Bieszki.

Barometr Obsługi Zobowiązań jest wyliczany na podstawie odpowiedzi respondentów na pytania dotyczące obecnych i przyszłych problemów z obsługą zobowiązań. Do oceny brane są pod uwagę odsetki respondentów obsługujących bezproblemowo swoje zobowiązania finansowe.