Raport na temat rynku pożyczkowego, który od roku 2010 systematycznie opracowują eksperci Konferencji Przedsiębiorstw Finansowych, stosuje dwa podstawowe kryteria podziału sektora instytucji pożyczkowych: ze względu na kanał dystrybucji produktów pożyczkowych oraz ze względu na okres, na jaki umowy są zawierane. Pozwala to na dokonanie syntetycznego opisu modeli biznesowych, zastosowanych w działalności instytucji pożyczkowych.

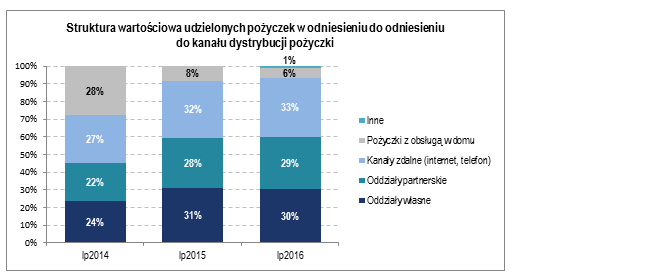

Jeszcze w 2010 roku podstawowym modelem biznesowym, jaki funkcjonował w Polsce, był tzw. home credit. Od 2011/2012 następowała jednak widoczna zmiana, która została wzmocniona procesem legislacyjnym i – ostatecznie – wdrożeniem w marcu 2016 roku nowego limitu kosztów kredytu. Aktualnie, według danych pozyskanych od Członków KPF, sprzedaż w tym kanale dystrybucji stanowi jedynie 6% całej oferty pożyczek, podczas gdy jeszcze w roku 2014, czyli przed uchwaleniem obniżenia limitu maksymalnego kosztu kredytu konsumenckiego, udział ten wynosił 28%.

Warto również zauważyć wpływ zmian w otoczeniu prawnym dotyczących limitu kosztów na intensywność współpracy sektora pożyczkowego i pośrednictwa kredytowego (oddziały partnerskie). Jeszcze w roku 2010 taka współpraca praktycznie nie miała miejsca. Natomiast w I półroczu 2014 roku, antycypując zmiany przepisów, sektor pożyczkowy zwiększył sprzedaż w tym kanale, a udział ten sięgnął 22%. Po wejściu w życie nowego limitu zwiększył się on do 29%. Takie działanie sektora pożyczkowego wynikało z konieczności budowania lekkiej i efektywnej ekonomicznie struktury sieci sprzedaży – wynagradzanie prowizją wyłącznie za sukces w doprowadzaniu do zawarcia umowy stanowiło racjonalne ekonomicznie uzasadnienie do rozwoju sprzedaży z wykorzystaniem zasobów sektora pośrednictwa kredytowego.

Proces modyfikowania się struktury udziału w rynku funkcjonujących modeli biznesowych zintensyfikowało wkraczanie na rynek polski nowych firm, specjalizujących się w sprzedaży on-line. Była to odpowiedź na rosnący popyt klientów na produkty oferowane w kanałach zdalnych. Aktualnie zajmuje ona największy udział w strukturze wartościowej udzielonych pożyczek.

Źródło: Obliczenia własne na podstawie danych Członków KPF

W kontekście dominującego jeszcze kilka lat temu udziału modelu home credit w sprzedaży produktów pożyczkowych, aktualny 15-procentowy udział firm działających w tym modelu, pokazuje ogromny wpływ zmian w otoczeniu prawnym sektora na poziom sprzedaży, wielkość rynku oraz model biznesowy. Obecnie praktycznie niewielka część instytucji pożyczkowych (niespełna 20%) nie realizuje sprzedaży w modelu zdalnym (on-line, w tym poprzez internet, telefon). Znaczący udział, choć nieznacznie malejący w okresie ostatnich dwóch lat, ma model sprzedaży poprzez oddziały partnerskie – to jest przez tzw. długi kanał sprzedaży. Natomiast na względnie stałym poziomie, w przedziale 25-30%, utrzymywał się w okresie 2014–2016 udział sprzedaży poprzez oddziały własne.

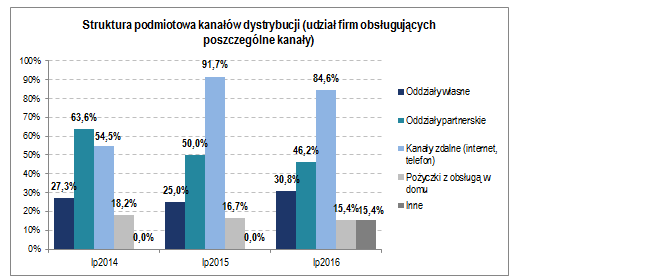

Warto podkreślić też fakt, iż znaczna część instytucji pożyczkowych, funkcjonujących na rynku, prowadzi działalność z wykorzystaniem kilku kanałów dystrybucji, oferując jednocześnie szeroką gamę produktów, zarówno z punktu widzenia kwot, okresów utrzymania umów, jak i sposobów spłat zaciągniętych pożyczek (jednorazowo, ratalnie). Pozwala to na skuteczną dywersyfikację metod sprzedaży oraz poszerzenie zakresu podmiotowego, a w efekcie – powiększenie grupy docelowej Klientów.

Źródło: Obliczenia własne na podstawie danych Członków KPF

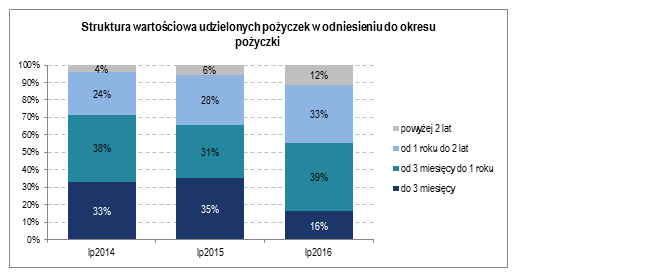

Zmiany, jakie nastąpiły w wyniku wdrożenia w marcu 2016 roku nowego, niższego limitu kosztów kredytu konsumenckiego, wpłynęły również na zmiany w strukturze wartościowej udzielanych pożyczek w odniesieniu do okresu, na jakie zawierane są umowy. Zdecydowanie obniżył się udział pożyczek, udzielanych na okres do 3 miesięcy. Zmiany limitu spowodowały, iż sprzedaż pożyczek na najkrótsze okresy (a jednocześnie na niskie kwoty) straciła racjonalność ekonomiczną. Stąd tak drastyczny spadek udziału tej kategorii produktów pożyczkowych w ich sprzedaży ogółem. Klienci, którzy posiadali zdolność do obsługi kredytu, stanęli po zmianie limitu przed decyzją o ewentualnym zaciągnięciu zobowiązania kredytowego w kwocie wyższej i na dłuższy okres. W efekcie oznacza to dla nich wyższy łączny koszt otwartego zobowiązania kredytowego. Warto przy tym zauważyć, iż brak tu jest „winy przedsiębiorców”. Jednocześnie oznacza to, iż dobre intencje regulatora z obiektywnych, rynkowych i ekonomicznych przyczyn nie mogły i nie zostaną zrealizowane.

Względnie duży udział pożyczek udzielanych na okres powyżej 1 roku jest związany ze wzrostem średniej wartości udzielanej pożyczki. Wzrost popytu na tego typu pożyczki, moderowany jest wzrostem zamożności gospodarstw domowych w Polsce i ich zdolności do obsługi zobowiązań. W zależności od okresu trwania pożyczki (do 3 miesięcy; od 3 miesięcy do 1 roku; od 1 roku do 2 lat; powyżej 2 lat) średnia jej wartość rośnie. Pożyczki o najwyższej wartości – co wydaje się być oczywiste – są udzielane na okresy najdłuższe. I to prawdopodobnie stanowi główny powód wzrostu udziału pożyczek na okres powyżej 2 lat w stosunku do poprzednich edycji badania prowadzonego przez KPF.

Źródło: Obliczenia własne na podstawie danych Członków KPF

***

Andrzej Roter, Prezes Zarządu, Konferencja Przedsiębiorstw Finansowych w Polsce

W początkach kariery zawodowej asystent w Instytucie Teorii Ekonomii Uniwersytetu Gdańskiego, z zainteresowaniami badawczymi w obszarze jakości i poziomu życia oraz zjawiska ubóstwa. Doświadczenie w branży finansowej zdobył w pracy w Kredyt Banku SA, BRE Banku SA, BEST S.A. Od 2004 roku Dyrektor Generalny, a od 2016 – Prezes Zarządu Konferencji Przedsiębiorstw Finansowych w Polsce. Współautor Zasad Dobrych Praktyk rynku finansowego w Polsce – projektu zainicjowanego przez Komisję Nadzoru Finansowego. Autor koncepcji programu etycznego w Konferencji Przedsiębiorstw Finansowych i formuły samorządowego audytu etycznego oraz zasad funkcjonowania Komisji Etyki KPF. Autor wielu artykułów na temat rynku consumer finance, współautor książki na temat doświadczeń międzynarodowych w stosowaniu regulacji upadłości konsumenckiej. Inicjator i współorganizator kilku cyklicznych projektów badawczych. Członek Zarządu Eurofinas – europejskiej platformy samorządowej, skupiającej domy finansowe z 18 krajów Unii Europejskiej.